SocioEkonomisk analys

av projektet

Kombinerad underhållsbehandling med

SUBUTEX och Psykoterapi

Ingvar Nilsson & Anders Wadeskog

SEE AB

2008-04-17

Innehåll:

3 Den socioekonomiska kalkylen – vad och varför?

5 Subutex/Terapi – ytterligare en metod

7 Kostnader och intäkter kring projektet

7.2 Externa intäkter = Uteblivna kostnader

7.3 Kvarvarande externa kostnader

7.4 Programmets årskostnader – de interna kostnaderna

8.2 Resultat för projektet, klienter och aktörer

8.3 Vinsten ur andra perspektiv - nyckeltal

8.4 Finansierings- &Aktörsanalys

8.5 Det längre perspektivet – räkneexempel

1 Sammanfattning och resultat

1.1.1 Bakgrund

Denna SocioEkonomiska kalkyl över projektet med kombinerad Subutex och Psykoterapibehandling, har utförts som ett tilläggsuppdrag till kalkylen för Metadonprogrammet i Stockholm[1]. Syftet var inte att jämföra behandlingar. Vi skulle göra två saker:

a) se om vi hamnade på samma nivåer med avseende på kostnader och intäkter även för denna grupp klienter.

b) se hur metoden kunde anpassas/utvecklas för att hantera mer avgränsade projekt med ett fåtal deltagare.

Arbete har skett under stor tidspress.

Vi varken kan eller vill ta ställning till behandlingsprogrammet som sådant, dvs. om detta är mer eller mindre effektivt än andra behandlingsprogram. Vår kalkyl gör enbart jämförelsen mellan behandling och icke-behandling.

Även om det ligger nära till hands att lägga denna kalkyl jämsides med den tidigare för Metadonprogrammet, så ger den jämförelsen inte särskilt mycket information, med tanke på skillnaderna i underlag för kalkylerna och tillvägagångssätt. Här har vi räknat på en specifik grupp individer. I Metadonstudien hade vi ingen tillgång till individdata eller individuella särdrag - som spelat en viktig roll i denna studie.

1.1.2 Resultat

Subutex/Terapiprojektet är mycket lönsamt. Varje satsad krona ger i genomsnitt 12 kronor tillbaka. Variationen mellan klienterna är naturligtvis stor. Den största avkastningen ligger på ca 35 gånger pengarna samtidigt som satsningen på vissa klienter inte ger pengarna tillbaka på ett år.

Den genomsnittliga avkastningen säger att vinsten från en genomsnittsklient kan finansiera behandlingen för 12 andra – eller att en klient finansierar sitt eget deltagande efter en månad.

I absoluta tal ligger vinsten på knappt 1.7 MKr per år och klient, medan den beräknade genomsnittliga årskostnaden per klient i projektet beräknats till runt 140 000 Kr.

Den årliga kostnaden för hela gruppen på 19 klienter uppgår till knappt 2.7 MKr. Den samhälleliga vinsten ligger på drygt 32 MKr. Bakom dessa siffror finns det emellertid såväl vinnare som förlorare. Försäkringskassan förlorar i och med att man tar över en del försörjningsansvar från kommunen. Om man lägger hela projektkostnaden på Landstinget så innebär det att även Landstinget blir en nettoförlorare, med ca 220 000 Kr. I detta fall kom en del av projektkostnaden utifrån vilket gör att även Landstinget går med vinst.

Det är vanligt att den som finansierar ett rehabiliteringsprojekt ofta går med förlust i investeringsfasen. Därför är det intressant att göra en investeringsanalys över tiden. Intäkterna för projektet i form av uteblivna kostnader och tillkommande produktionsvärde för de klienter som går till egen försörjning uppgår på 5 år till drygt ca 185 MKr och på 25 till 650 MKr – dvs. 260 gånger den ursprungliga satsningen.

1.1.3 Metod

Vi har i detta projekt använt en förenklad och delvis utvecklad variant av de vi kallar SocioEkonomiskt Bokslut. Metoden presenterar mycket kortfattat i denna rapport. Intresserade kan hitta ett antal rapporter och en handbok i metoden på vår hemsida: www.seeab.se .

1.1.4 Utblickar, kunskapsbehov och fortsatta steg

Den ekonomiska analysen av projektet med Subutex/Terapi använder en blandning av modellberäknade data och faktiska data kring projektet och dess klienter. Vi har tvingats till en rad mer eller mindre grova antaganden för att kunna färdigställa kalkylen.

Precis som i den tidigare Metadonstudien, har vi i detta projekt känt att det skulle gå att krama ur mer intressant information om andelen registerdata kunde utökas. Den tilläggsinformation vi fått kring klienterna visar att det finns oerhört stor variation i hur man lever sitt liv som aktiv missbrukare – variationer som för oss översätts till variationer i kostnader och intäkter.

Vi behöver en bättre inblick i dessa variationer dels för att kunna ge bättre skattningar på målgruppens samhällskostnader i stort och dels för att bättre kunna förstå och utvärdera specifika rehaprojekt och grupperingar inom olika målgrupper.

2 Inledning

2.1.1 Bakgrund och uppdrag

Vi som gjort denna studie har under en tjugofemårsperiod genomfört ett antal olika studier kring marginaliseringens olika effekter i allmänhet och dess samhällsekonomiska effekter i synnerhet (se referenslista i slutet av rapporten). Dessa studier har genomförts med stöd av egna framtagna datoriserade kalkylmodeller och omfattat mellan 100 och 200 olika variabler. Uppdragsgivare har varit bl.a. socialstyrelsen, folkhälsoinstitutet, Nutek, europeiska socialfonden, länsstyrelser och landsting samt ett antal kommuner

Några av dessa studier har fokuserat på missbrukets samhällsekonomiska konsekvenser och värdet av en framgångsrik rehabilitering. Denna studie är en vidare utveckling av en tidigare studie där vi försökte analysera de ekonomiska effekterna av Metadonbehandling av opiatmissbrukare.

2.1.2 Syfte och förväntat resultat

Syftet med denna studie är att både på ett översiktligt plan beräkna heroinmissbrukets kostnader och de samhällsekonomiska effekterna av ett projekt med behandling med Subutex och Terapi för 19 klienter i Stockholm. Behandlingsprojektet liksom denna ekonomiska utvärdering finansierades av MOB – regeringens narkotikasamordnare ”Mobilisering mot Narkotika”, nu nedlagd.

Det primära syftet är att göra en ekonomiska analys av behandlingsprogrammets kostnader samt de förändringar i externa kostnader och intäkter som behandlingsprogrammet ger upphov till.

För att göra detta behöver vi utveckla/förändra den kalkylmodell via använt i tidigare studier.

Resultaten presenteras i diagram och tabeller på såväl individ som gruppnivå där så är lämpligt.

2.1.3 Så här har vi jobbat

I denna studie har vi inte arbetat med referensgrupper för klienter och externa aktörer kring klienterna, vilket vi annars brukar göra.

Underlaget till studien består uteslutande av:

1) Våra egna tidigare kalkylresultat

2) Underlag från projektledaren kring klienterna i projektet

3) Externa uppgifter – t.ex. medicinpriser

2.1.4 Hur exakta svar kan man få?

Då man genomför denna typ av studie måste man ganska tidigt bestämma sig för hur detaljerade svar man vill ha. Ju mer exakta svar, desto högre precision i resultaten - men också desto mera arbete. Vi har valt att i denna studie följa en princip som vi i andra sammanhang kallat tumregelsprincipen som lyder på följande vis

”Då man kan erhålla exakta siffror och svar ska dessa tas fram och redovisas, då så inte är möjligt väljer man en tillräckligt god approximation som tillgodoser de behov som studiens syfte motiverar.”

I denna studie betyder det att kostnader och intäkter redovisas med skiftande exakthet. Vissa av de specifika kostnaderna i behandlingen känner vi till, medan mycket annat har uppskattats betydligt grövre.

Så när vi påstår att en missbrukare av ena eller andra slaget kostar si eller så många kronor eller att värdet av en framgångsrik behandling innebär ett samhällsvärde på ett visst antal kronor, ska dessa siffror tolkas med förnuft. De utgör ingen beskrivning, på kronan när, av de faktiska kostnaderna utan ger en indikation av var de faktiska genomsnittliga kostnaderna ligger. Man får inte som läsare låta sig luras av den skenbara exaktheten i våra siffror.

2.1.5 Vi vet inget om behandlingsprogram

Även om denna ekonomiska kalkyl rör behandling av heroinister med Subutex och Terapi, så kan vi inte uttala oss om denna behandling i sig. Vi har ingen kompetens på detta område. Vår kalkyl fokuserar på projektets 19 klienter skulle dragit för resurser om de varit kvar i aktivt missbruk kontra de resurser de verkar dra under ett år med behandlingsprogrammet. Vi kan inte säga något om hur dessa kostnader och intäkter skulle skilja sig för denna grupp i någon annan behandling.

3 Den socioekonomiska kalkylen – vad och varför?

Under senare år har vi kommit i kontakt med verksamheter som, via sin verksamhet, påverkar kostnader och intäkter för olika aktörer i dess omgivning. De flesta verksamheter på det sociala området är vana att beställare/kunder/finansiärer ser dem som en kostnad. Samtidigt vet alla att detta enbart ena sidan av deras relation till omvärlden.

Många

verksamheter som arbetar med prevention och/eller rehabilitering av människor,

skapar betydande förändringar i intäkter/kostnader hos aktörerna i dess

omvärld.

Många

verksamheter som arbetar med prevention och/eller rehabilitering av människor,

skapar betydande förändringar i intäkter/kostnader hos aktörerna i dess

omvärld.

När verksamheterna ifrågasätts, eller beslut skall fattas om att eventuellt expandera, så måste beslutsunderlaget täcka in även dessa intäkter/kostnader. Det SocioEkonomiska Bokslutet syftar till att komplettera verksamhetens egen redovisning av intäkter och kostnader med en resultatredovisning av de ekonomiska effekterna i verksamhetens omvärld. Detta kan göras på mer eller mindre ambitiöst sätt, beroende på syfte och resurser[2].

Företag är normalt sett skyldiga att upprätta någon form av ekonomisk redovisning som beskriver de intäkter och kostnader man haft under ett år, samt den eventuella vinst som uppstått. Denna skyldighet är reglerad i bokföringslagen. För vissa företagsformer, t.ex. aktiebolag vars spelregler regleras i aktiebolagslagen, är kraven mer strikta än för andra.

Syftet med redovisningen är tvåfaldig. Det interna syftet är att ge stöd för företagsledningen att planera och leda verksamheten. Det externa syftet är att ge olika intressenter möjlighet att få inblick i och värdera företaget. Myndigheter för att se om förtagen uppfyller sina olika förpliktelser, t.ex. att betala skatt. Kunder, leverantörer och anställda för att bedöma företagets stabilitet och utvecklingsförmåga. Finansiärer för att bedöma kreditvärdighet etc. Man skulle kunna säga att redovisningens roll är att förse intressenterna i och kring ett företag med en kompass eller en karta med vars hjälp företaget kan analyseras och beslut fattas.

Redovisningen uppträder som verksamhetsberättelser, revisionsberättelser, resultat- och balansräkning etc. Den bygger på att all väsentlig ekonomisk information kring företaget går att fånga via dess transaktioner. Detta är emellertid inte fallet om verksamheten direkt påverkar andra aktörers ekonomiska utfall. Vi kan kalla dem externa effekter för att de ligger utan för det som rapporterats (det interna).

Förekomsten av externa effekter leder till att verksamhetens egen information blir missvisande. Den bidrar helt enkelt inte med ett tillräckligt underlag för att fatta korrekta beslut. Om verksamheten skapar negativa externa effekter (dvs. skapar kostnader för andra) överskattas företagets värde. Luftföroreningar, buller eller förgiftade vattendrag är sådana externa effekter inom miljöområdet. Utbrändhet, sjukskrivning och arbetsskador är sådana effekter inom det sociala området. Om företaget skapar positiva externa effekter (dvs. skapar intäkter för andra via förbättrad hälsa, minskad vårdkonsumtion, ren luft etc.) underskattas verksamhetens värde på motsvarande sätt.

Genom att, i en och samma resultaträkning, komplettera verksamhetens egen redovisning av intäkter och kostnader med de intäkter och kostnader som denna verksamhet förorsakar hos andra aktörer, får alla intressenter en bättre bild av verksamhetens faktiska resultat. Detta är den grundläggande tanken med det SocioEkonomiska Bokslutet och den kalkyl som vi gör här kring projektet med Subutex/Terapi.

4 Vår vanlig kalkyl

I en vanlig studie arbetar vi under en längre tid, oftast med flera referensgrupper, för att mejsla fram de kostnader/intäkter en viss karriär, t.ex. en manlig heroinist, förorsakar innan han/hon kommer med i en rehabiliteringsprocess. Samma sak görs för perioden i, och kanske efter, rehabilitering. Rehabiliteringsprocessen kan ske i olika former, t.ex ett arbetskooperativ eller en kommunal rehabverksamhet eller ett utvecklings-/forskningsprojekt.

Kostnaderna under rehabilitering består såväl av de specifika kostnaderna för rehabiliteringen i sig, som de kvarvarande kostnaderna för de enskilda klienterna hos andra aktörer, t.ex. omhändertagna barn eller tandvård. Vi illustrerar det i diagrammet nedan.

Diagram 4.1 Vår standardkalkyl

I vanliga fall gör vi således ett antal karriärer för att täcka in intressanta aspekter på en viss verksamhet. Det kan röra sig om skillnader mellan kön, ålder, huvuddrog, etc. För var och en av dessa karriärtyper räknar vi fram årskostnad för tiden innan projektet samt en årskostnad för tiden med/efter projektet samt vad verksamheten i projektet i sig kostar.

Dessa beräkningar av kostnader görs på en förhållandevis detaljerad nivå, runt 100 aktiviteter, som kopplas till olika aktörer eller funktionella insatskedjor. För varje karriär och för varje år i kalkylen anges hur mycket av de olika aktiviteterna som används och vad detta kostar givet de framtagna priserna/kostnaderna. Med aktiviteter menas t.ex. läkarbesök, polisingripanden, ekonomiskt bistånd etc.

Arbetet med karriärerna ger oss möjlighet att räkna fram vad en viss karriär, t.ex. en manlig heroinist, kostar innan projektet och med/efter projektet. Kostnaderna innan projektet växlar vi helt enkelt över i intäkter för projektet eftersom det är kostnader som inte längre uppstår. Dessa skall sedan ställas mot de kostnader som fortfarande finns kvar hos aktörer runt individen samt de kostnader som uppstår i projektet i sig.

Det sista steget i kalkylen är att multiplicera dessa genomsnittliga årskostnader för de olika karriärerna med det faktiska antalet i verksamheten. Då får vi fram den samlade vinsten eller förlusten för verksamheten i sin helhet.

Vi beräknar och presenterar oftast alla intäkter och kostnader per aktör – dvs. verksamheten vi studerar och de externa aktörer som påverkas av verksamheten via klienternas utveckling. Man kan naturligtvis dela in dessa aktörer på olika sätt. I figuren nedan visas den uppsättning vi vanligtvis använder i presentation av resultat. I kalkylen finns de vanligtvis även mer detaljerat, t.ex. primärvård, psykiatri, etc. in om landstinget.

Diagram 4.2 Aktörstårtan

Syftet med uppdelningen på aktörer är dels att kunna koppla vinster/förluster till aktörer och dels, i många fall mer intressant, att kunna studera omfördelningar mellan aktörer till följd av en viss verksamhet.

De som vill vet mer om vår metod kan läsa om den i flera rapporter på vår hemsida – www.seeab.se – bl.a. i en handbok som togs fram på uppdrag av Nutek.

Inom ramen för de mer begränsade resurserna i detta projekt tvingades vi välja en mer schablonbaserad metod.

5 Subutex/Terapi – ytterligare en metod

5.1.1 Inledning

Uppdraget att göra en ekonomisk utvärdering av Subutex/Terapi kom i samband med att vi låg i slutfasen med bokslutet för Metadonprogrammet i Stockholm. Tilläggsuppdraget skulle göras med betydligt mindre resurser än de vi haft till förfogande i Metadonstudien. Detta medförde krav på att dels återanvända resultat från Metadonstudien och andra tidigare studier och dels hitta på en del ytterligare metodologiska förenklingar.

Vi bestämde oss för att:

- återanvända de årskostnader för en aktiv manlig respektive kvinnlig heroinist vi hade uppdaterat i Metadonstudien

- att denna studie skulle göras på individnivå, dvs. att vi skulle räkna för samtliga 19 klienter som deltagit i projektet

- kalkylen skulle göras som en ettårskalkyl trots att projektet i sig pågick i 30 månader, för att möjliggöra återanvändning av tidigare data

5.1.2 Vad vi återanvänder från Metadonstudien

I Metadonstudien återanvände vi, i princip, en viktad (70% man och 30% kvinna) genomsnittsheroinist från en tidigare studie av de sociala kooperativen Basta och Vägen Ut! Dessa årskostnader justerades upp i Metadonstudien, framför allt beroende på tillgången till ny statistik och annan tilläggsinformation avseende sjukvårdkostnader och kostnaderna för brott och straff. Dessa årskostnader för en aktiv heroinmissbrukare låg sedan till grund för det vi kallar externa intäkter, dvs. de uteblivna kostnaderna då en heroinist går ur sitt aktiva missbruk.

I Metadonstudien byggde vi en beräkningsmodell utifrån olika antaganden om hur olika delgrupper av klienterna i verksamheten, drog olika kostnader i programmet och hos externa aktörer. Man kan säga att vi, i brist på tid och mikrodata, antog att dessa grupper skiljde sig i hur de skötte sig i programmet. Detta ledde fram till en intressant diskussion kring begreppet framgångsrik behandling.

De olika grupperna antogs dra olika kostnader i programmet samt hos externa aktörer när de deltog i programmet. Vad gäller de interna kostnaderna så handlade det egentligen om att fördela en känd total årskostnad på de olika grupperna. De externa kostnaderna hade ingen sådan restriktion utan blev vad de blev. Tillvägagångssättet var att, för varje delgrupp, göra ett antagande om hur stor del av de externa kostnaderna som fanns kvar efter att man gått med i programmet. De som hoppade av antogs ganska snart vara tillbaka på samma årskostnad som innan.

I denna studie har vi återanvänt årskostnaderna för en aktiv manlig respektive kvinnlig heroinist från de tidigare studierna. Från Metadonkalkylen hämtar vi även delar av de kvarvarande externa kostnaderna samt vissa data kring de interna kostnaderna i programmet, även om vi denna gång haft mer individuella data att luta oss mot.

5.1.3 Det nya i denna kalkyl

Det nya inslaget i denna studie är att vi arbetar med individer och med en blandning av scenariodata, faktiska individuella data och schabloniserade individuella data.

De tidigare beräknade årskostnaderna för aktiva heroinister användes igen, men nu viktade inom gruppen eftersom vi nu hade viss tilläggsinformation på individuell nivå kring viktiga kostnader – framför allt vistelse t.ex. på behandlingshem, fängelse och brottslighet i allmänhet.

Varje grupp (16 män och 3 kvinnor) skulle hamna på de tidigare beräknade genomsnittliga årskostnaderna men samtidigt innehålla variation baserad på tilläggsinformationen. Detta uppfylldes inte riktigt i och med att de 19 i projektet helt saknade vissa typer av kostnader (omhändertagna barn och viss brottslighet för kvinnorna).

De individuella interna kostnaderna baserades även de på en blandning av faktiska och schablonberäknade kostnader samt på rena genomsnittsvärden av kända totalvärden. Vi kände t.ex. till den individuella medicinkonsumtion och slutenvård vid återfall, medan vi i princip delade ut personalkostnaden, lokalhyra etc. rakt av över alla individer. Vissa undantag gjordes för de som hoppat av.

De kvarvarande externa kostnaderna beräknades på samma sätt som i Metadonprogrammet, dvs. genom att anta att en viss del kvarstod. Till skillnad från Metadonstudien så visste vi nu vilken typ av försörjning som utgått till varje klient. Det innebar att vi kunde fördela dessa försörjningskostnader på rätt aktör (Kommun och Försäkringskassa) istället för att använda en och samma schablonfördelning som vi gjorde i Metadonstudien. Vi kunde tack vare denna tilläggsinformation se en viss överflyttning av kostnader från Kommunen till Försäkringskassan.

5.1.4 Principiell kalkyluppbyggnad

Kalkylen innehåller tre delar:

De externa intäkterna, vilket är detsamma som de kostnader hos externa aktörer som inte uppstår till följd av att en individ gett upp det aktiva missbrukarlivet. De externa aktörerna är, som tidigare sagts, Arbetsförmedling, Försäkringskassa, Kommun, Landsting, Rättsväsende och Övriga.

De externa kostnaderna, vilket är de kostnader som kvarstår hos samma externa aktörer, trots att individen gått med i projektet. Man kan se det som att nettot mellan de externa intäkterna och de kvarvarande externa kostnaderna är den samhällsvinst som projektet skapar hos de externa aktörerna.

De interna kostnaderna, dvs. de faktiska kostnaderna för projektet under ett år. I dessa ingår:

- personalkostnader - inklusive projektledare och extra terapeuter

- lokalkostnader - som hämtades från Metadonstudien ekonomiska redovisning.

- laboratoriekostnader - baserades på årlig laboratoriekostnad och fördelades per klient efter antalet gjorda prover.

- medicinkostnader –baserades på faktiska doser och prisuppgifter från Apotekets hemsida.

- slutenvårdskostnader vid återfall –baserades på uppgifter om faktiska individuella vårddygn och schablonkostnader per vårddygn

Till detta kommer det produktionsvärde de klienter som försörjer sig själva bidrar med till samhällsekonomin. Detta värde har vi satt schablonmässigt till 250 000 Kr per år och person, vilket innebär en månadslön på drygt 15 000 Kr. Beroende på vilken målgrupp vi studerar, kan denna post få en stor vikt i resultatet. Vi använder en låg månadslön som underlag för produktionsvärdet för att undvika att överskatta detta värde.

Kalkylen för projektet kan därmed ställas upp som:

Ekonomiskt resultat= Intäkter – Kostnader= (Externa intäkter + Produktionsvärde) – (Interna kostnader + Externa kostnader)

Resultatet kan redovisas i form av två separata resultat. Ett med enbart de reala kostnaderna och intäkterna och ett med de finansiella kostnaderna och intäkterna. De senare avser i princip förändringar i transfereringar, t.ex. sjukpenning, ekonomiskt bistånd. För ekonomer brukar det reala resultatet vara av störst vikt. I denna typ av studie spelar de finansiella flödena en stor roll vilket gör att vi väljer att redovisa dem tillsammans med de reala flödena.

6 Gruppen

Gruppen som rekryterades till projektet bestod av 19 personer som kom med vi olika tidpunkter. Av dessa var 16 män och 3 kvinnor. 3 av personerna – alla män - hoppade av efter tämligen kort tid i projektet.

En fullständig rapportering av projektet och klienterna görs av projektledaren.

7 Kostnader och intäkter kring projektet

7.1 Inledning

I detta kapitel redovisas de kostnader och intäkter vi räknat fram för projektet. Vi går igenom:

- de kostnader som gruppen haft i sitt aktiva missbruk, dvs. det vi kallar för externa intäkter för projektet

- de kostnader som gruppen av klienter fortsätter att generera hos olika externa aktörer även när de kommit med i projektet, t.ex. försörjning.

- de kostnader vi kan knyta direkt till projektet, dvs. personal, lokaler, medicin etc.

- det produktionsvärde som genereras av de som skaffat sig egen försörjning. Detta värde räknas som en samhällsekonomisk intäkt.

Låt oss nu gå igenom dessa kostnader och intäkter för projektets 19 klienter.

7.2 Externa intäkter = Uteblivna kostnader

Tanken är således att de externa intäkterna skall visa hur mycket varje klient kostade samhället under sin tid som aktiv missbrukare. Det innebär att de externa intäkterna egentligen visar hur stora kostnader samhället maximalt slipper om missbruket upphör.

Beräkning baseras på de årliga kostnader för aktivt missbruk vi ursprungligen tog fram för Basta/VägenUt! och sedermera reviderade i Metadonstudien. I och med att vi i denna studie arbetar med en faktisk grupp individer som utgångspunkt för kalkylen, och inte en syntetisk heroinist som i Metadonstudien, så har vi kunnat använda kostnaderna för manliga och kvinnliga aktiva heroinister.

I diagrammet nedan ser vi att kostnaderna kopplade till brott och straff är helt dominerande. Brottskostnaden har framför allt med kostnaderna kring inbrott och skadereglering att göra medan straff innehåller kostnaderna för de olika delarna av rättsväsendet.

Diagram 7.1 Årskostnad aktiv heroinist

Uttryckt i en tabell ser det ut på följande sätt:

Tabell 7.1 Årskostnad aktiv heroinist

Med dessa genomsnittliga årskostnader i aktivt missbruk så skulle vi kunna räkna fram de kostnader som uteblir till följd av att de 19 personerna i programmet upphör med sitt aktiva heroinmissbruk på samma sätt som vi gjorde i Metadonstudien, dvs. 3 kvinnor och 16 män togs in i programmet, vilket innebär att de externa intäkterna skulle hamna på drygt 41 Mkr på årsbasis.

Nu har vi emellertid valt att precisera de uteblivna kostnaderna något eftersom vi i detta fall har haft viss tilläggsinformation på individnivå.

Vi har helt enkelt ställt upp de 19 klienterna och med hjälp av ytterligare information, framför allt kring brottslighet, straff och vistelse på behandlingshem, viktat om dessa kostnader så att genomsnittet i princip hamnar på de tidigare beräknade årskostnaderna. Vi kunde inte göra detta fullt ut, beroende på två poster:

1) kostnaderna för omhändertagande och utredande av barn. Ingen av de 19 hade barn så denna kostnadspost föll bort.

2) kostnaderna för brott för kvinnliga heroinister. Ingen hade ägnat sig åt denna typ av brott, dvs. framför allt inbrott med skadegörelse.

Den sammanlagda kostnaden för gruppen blev efter dessa justeringar knappt 38,5 Mkr.

I diagrammet nedan har vi räknat om kostnaderna för aktivt missbruk till att gälla per aktör och dessutom fördelat dessa på de 19 klienterna i programmet. Detta gjordes i huvudsak på samma sätt som i Metadonstudien, dvs. genom att vi har en korsklassificeringsmatris mellan kedja och aktör. Här kunde vi dessutom fördela försörjning på kommun eller försäkringskassa baserat på tilläggsinformation om individernas situation innan projektet.

Klienterna sorteras efter kön (de tre första) och kostnader i rättsväsendet.

Vi har även lagt in de genomsnittliga summerade årskostnaderna per klient fördelat på kön. De första (Snitt man 1 och Snitt kvinna 1) kommer från Metadonstudien. De andra är genomsnitten i denna justerade kalkyl.

Diagram 7.2 Uteblivna kostnader – externa intäkter

Eller i tabellform:

Tabell 7.2 Uteblivna kostnader – externa intäkter

Skillnaderna mellan den tidigare årskostnaden för kvinnor och resultatet i denna studie beror, som tidigare sagt, på de frånvarande kostnaderna för barn samt brottsligheten. För män ligger snittet mycket nära det vi använde i Metadonprojektet.

Skillnaden mellan klienter vad gäller kostnader för kommun och försäkringskassa beror till stor del på att vi här hade information om vem som stod för försörjningen.

Vi ser också att endast en av kvinnorna har kostnader inom rättsväsendet medan ingen av dem har det inom ”Övriga”, där kostnaden för inbrott etc. ligger.

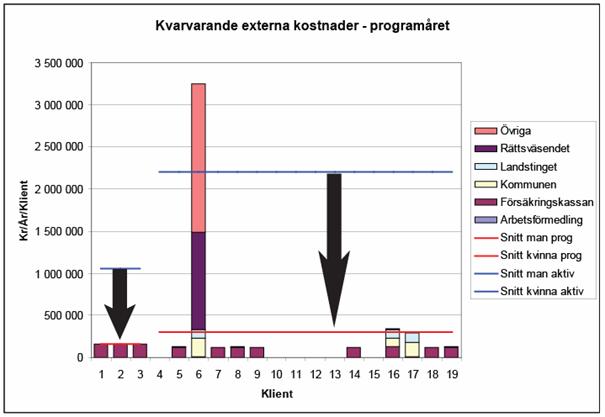

7.3 Kvarvarande externa kostnader

I Metadonstudien gjorde vi antaganden om hur stor del av de tidigare kostnaderna som kvarstod, eller tillkom, när man lämnar det aktiva missbrukarlivet och går in i programmet. Där knöts antagandena om kvarvarande kostnader till egenskaper hos de 7 kategorier/grupper vi hade skapat för att fånga variationen bland de 600 årliga klienterna. Här använde vi följande tre kategorier/grupper för att bestämma kvarvarande kostnader bland de 19 klienterna:

- Avhoppade och åter aktiva

- Drogfri med eget jobb

- Drogfri med försörjning

Den första gruppen – avhopparna - antas ha 80% kvar av de tidigare kostnaderna. Det innebär att de håller sig i från det aktiva missbrukslivet drygt två månader under projektåret och ligger på 100% efter det. Detta innebär att vi generaliserar och antar att de är med i projektet i snitt två månader.

De drogfria med egna jobb har kvar 20% somatisk vård, t.ex tandvård. Allt annat upphör.

De drogfria med försörjning har även de kvar 20% av kostnaderna för somatisk vård samt 100% av försörjningen.

Observera att dessa kvarvarande kostnader fortfarande ligger utöver kostnaden för en icke marginaliserad medborgare.

Det kan förekomma slutenvård till följd av återfall under projekttiden i alla tre grupperna, precis som innan projektet. Vi har låtit dessa slutenvårdskostnader hamna bland projektets interna årskostnader. Vi har information om slutenvård under projekttiden för varje klient.

Med dessa antaganden får vi följande fördelning av kvarvarande externa kostnader på aktör och klient. Vi har lagt in den tidigare framräknade genomsnittliga årskostnaden per klient och kön (Snitt man aktiv och Snitt kvinna aktiv) i denna bild för att kunna se storleksordningen på förändringen i genomsnitt. Skillnaden mellan denna blåa och den röda horisontella linjen för kvinnor respektive män, dvs. pilarna, visar den genomsnittliga kostnadsreduktionen per klient.

Diagram 7.3 Kvarvarande externa kostnader

Eller i tabell:

Tabell 7.3 Kvarvarande externa kostnader

Den höga stapeln för klient 6 visar en man som tidigare haft tung brottslighet som hoppar av programmet och går tillbaka till aktivt missbruk. Klienterna utan staplar (4, 10-13 och 15) är drogfria och har jobb. Därav ingen försörjning från Försäkringskassa eller Kommun. Alla har somatisk sjukvård kvar men det är så små belopp i sammanhanget att de inte syns i diagrammet.

Vi kan redan här konstatera att projektet, i och med dessa kostnadsreduceringar, kan ha en årsplatskostnad som ligger på 888 525 Kr (1054318-165793) för kvinnorna och 1 908 081 Kr (2207143-299062) för männen och fortfarande gå jämnt upp.

Låt oss nu se till de interna kostnaderna i projektet.

7.4 Programmets årskostnader – de interna kostnaderna

Vi har försökt beräkna projektets årskostnad utifrån uppgifter om projektkostnader för de 30 månader man var i gång. Till detta har vi lagt tilläggskostnader för projektledare, lokaler, medicin och laboratorium. Vi har dessutom lagt till de kostnader i slutenvård som uppstått vid återfall.

Vissa av kostnaderna är individuellt beräknade – som medicin och slutenvård och till viss del labkostnad – medan övrigt i princip är beräknat som genomsnittsvärden för gruppen. Vi har använt priset 50 Kr per 8 Mg Subutex.

I diagrammet nedan kan vi se hur projektkostnaderna, beräknade på detta sätt, fördelar sig över de 19 klienterna.

Diagram 7.4 Interna kostnader

Eller i tabell

Tabell 7.4 Interna kostnader

Vi kan konstatera att kostnaden för en årsplats varierar stort. Genomsnittet hamnar på drygt 140 000 Kr per år, vilket är högre än i Metadonstudien. Detta förklaras sannolikt av att vi här har en mer realistisk bild av kostnader för medicin.

De högre genomsnittliga kostnaderna för män ligger framför allt i den kostsamma slutenvården vid återfall.

Vi kan redan här konstatera att projektet är mycket lönsamt. I föregående avsnitt kunde vi konstatera att de externa kostnaderna för män hade fallit med ca 1.9 MKr. Här ser vi att kostnaderna i projektet ligger på knappt 150 000 Kr. Det innebär att varje man i princip går med drygt 1.7 MKr i vinst för projektet. Motsvarande vinst för var och en av de tre kvinnorna är knappt 790 000 Kr (888525 – 102069).

De beräknade intäkterna från projektet måste emellertid kompletteras med ytterligare en intäkt – produktionsvärdet för de som kommer i arbete.

7.5 Produktionsvärde

Det produktionsvärde som uppstår när vissa av klienterna börjar arbeta och försörja sig själva utgör således ytterligare en intäkt för projektet. Observera att vi redan räknat hem de kostnadsbesparingar detta innebär för kommun eller försäkringskassan i och med att dessa externa försörjningskostnader försvunnit. Nu skall vi bestämma hur stort värdet är av att de jobbar.

Ekonomer brukar anta att det finns en direkt koppling mellan det värde man producerar och den lön man får ut. Detta antagande baseras på det enkla antagande (eller observation) att ingen arbetsgivare på sikt betalar mer för en anställd än vad de drar in i intäkter – då går man omkull.

Vi använder detta till att påstå att produktionsvärdet för varje anställd är i nivå med dennes bruttolön plus det arbetsgivaren betalar i lönekostnadspåslag (LKP).

I denna kalkyl har vi antagit ett produktionsvärde på 250 000 Kr och klient för de som arbetar. Detta är beräknat med ett LKP på 35% och en månadslön som ligger runt 15 500 Kr.

Diagram 7.5 Produktionsvärde

Av de 19 klienterna i projektet är det 6 som har arbete. Det innebär en intäkt i form av produktionsvärde på 1.5 MKr för gruppen, eller knappt 80 000 Kr per klient i genomsnitt. Jämfört med de externa intäkterna från ovan är detta små belopp, men för de 6 klienterna är det egentligen 120 000 Kr i minskad försörjningskostnad och 250 000 i produktionsvärde dvs. 370 000 Kr per klient och år. För de 6 klienterna med arbete utgör detta mellan 10 och 30% av de externa intäkterna.

Man får emellertid vara försiktig med hur man räknar ihop dessa intäkter. Vissa skulle kunna hävda att det blir dubbelräknat om såväl den reducerade försörjningskostnaden som det tillkommande produktionsvärdet räknas. Vi anser att det handlar om både en kostnadsreduktion (finansiell) och ett intäktsskapande via produktionsvärdet (realt). Vi särredovisar produktionsvärdet, så att man som läsare kan välja om det skall inkluderas eller ej.

7.6 Avslutningsvis

Vi har nu gått igenom de olika kostnads- och intäktsposterna för projektet som vi har uppfattat och beräknat dem. Nu skall vi lägga samman detta och titta på resultatet för projektet utifrån några olika perspektiv. Redovisningen kommer i huvudsak att följa det upplägg vi vanligtvis har i våra SocioEkonomiska bokslut.

8 Resultat

8.1 Inledning

Låt oss nu sammanställa det socioekonomiska resultatet för projektet med utgångspunkt i de kostnader och intäkter vi identifierat. Observera att resultaten innehåller såväl finansiella som reala kostnader och intäkter. Erfarenhet från Basta/VägenUt! visar att 84% av intäkterna och 72% av kostnaderna är reala. Vi tror att samma relationer föreligger även här. De stora finansiella kostnaderna/intäkterna för denna målgrupp ligger på Försäkringskassan.

Vi kommer att presentera resultatet för ett år i form av en Socioekonomisk vinst. Det är viktigt att komma ihåg att denna vinst, i huvudsak, består av förändrade kostnader för aktörer runt de tidigare aktiva heroinisterna. De intäkter vi redovisar per aktör är således förväntat uteblivna kostnader. Redovisningsperioden stämmer inte överens med den faktiska projekttiden (30 månader), utan har valts dels för att det är en mer naturlig periodisering och dels för att det mesta av det underlag vi använder oss av avser år.

Vi vill dessutom understryka att kalkylen till stor del bygger på, i varierande grad, osäkra uppskattningar. Vi underskattar medvetet förväntade intäkter om det finns olika alternativ att välja mellan.

Resultaten presenteras utan avrundningar vilket leder till att resultaten ser, på kronan, exakta ut. Detta är naturligtvis inte fallet.

Slutligen vill vi trycka på att dessa resultat avser just de 19 klienter som deltog i projektet. Trots att vi återanvänt resultat från tidigare studier så är tillräckligt mycket specifikt i denna för att jämförelser med andra insatser eller generaliseringar utifrån dessa resultat skall undvikas.

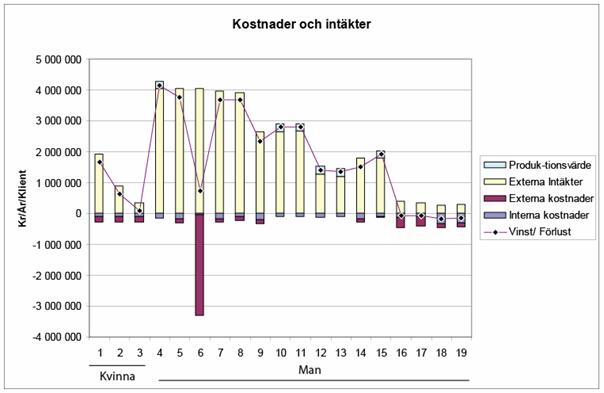

8.2 Resultat för projektet, klienter och aktörer

Låt oss börja med att summera och ställa samman de kostnader och intäkter vi gått igenom i tidigare kapitel. I diagrammet nedan ser vi (till vänster) de interna (dvs. projekt-) kostnaderna och de kvarvarande externa kostnaderna. Dessa är beräknade på individnivå med hjälp av antaganden och tilläggsinformation.

Därefter följer intäkterna. Dels de externa intäkterna, vilka i princip är frånvaron av de kostnader varje klient förorsakade i aktivt missbruk, och dels det produktionsvärde som de med eget jobb tillför. Även här baserar sig kalkylerna på en blandning av antaganden och tilläggsinformation kring klienterna.

Längst till höger visas vinsten, dvs. skillnaden mellan intäkter och kostnader. Man kan se att de externa intäkterna fullständigt dominerar kalkylens resultat.

Diagram 8.1 Kostnader, intäkter och vinst - gruppen

Eller i tabell:

Tabell 8.1 Kostnader, intäkter och vinst - gruppen

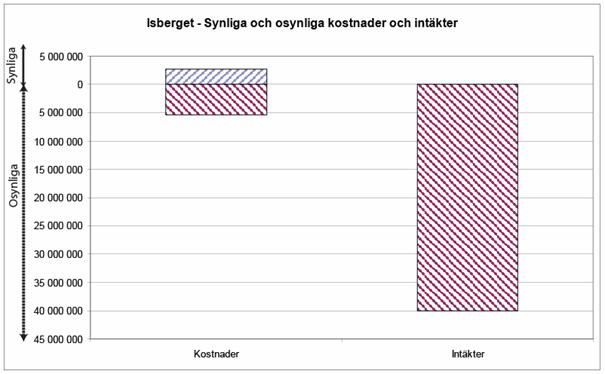

Den totala vinsten ligger på drygt 32 MKr. En av de viktigaste anledningarna till att göra en Socioekonomisk kalkyl är bristen på relevant information om kostnader och intäkter kring rehabiliteringsprojekt som detta. Vi brukar kalla detta för isbergseffekten. Denna illustreras i diagrammet nedan där projektets synliga kostnader är blå och alla osynliga kostnader och intäkter är röda.

Diagram 8.2 Isberget

En beslutsfattare skulle i den vanliga redovisningen (med vissa justeringar) kunna se projektet som en årskostnad på 2.7 MKr. Med det Socioekonomiska bokslutet blottläggs ytterligare drygt 5 MKr i kostnader och knappt 40 MKr i intäkter. Det är inte lätt att fatta relevanta beslut med ett så begränsat underlag.

I tabellerna nedan återkommer intäkter och kostnader för projektet, men nu fördelat på de externa aktörerna. Tabellerna finns i två versioner.

Den första visar intäkter, kostnader och vinster som om projektet var en del av Landstinget. Här har vi helt enkelt lagt de interna kostnaderna som en kostnadspost på Landstinget, dvs betraktar projektet som en del av Landstingets verksamhet. Observera att produktionsvärdet inte är med i denna uppställning.

Tabell 8.2 Socioekonomisk resultaträkning – exklusive Produktionsvärde och med Landstinget som projektägare

Vi kan konstatera att samhällsvinsten hamnar på drygt 30 MKr. Ser vi till aktörer så ligger knappt 28 MKr av dessa på Rättsväsendet och ”Övriga” – dvs. de som annars står för de högsta kostnaderna för aktiva heroinister.

Landstinget och Försäkringskassan får ökade kostnader. Landstinget för att de finansierar projektet och Försäkringskassan för att de får ökade kostnader till följd av att de tar över försörjningsansvar från Kommunen. Det är inte ovanligt att den som står för finansieringen av ett rehabiliteringsprojekt själv förlorar på insatsen medan andra vinner.

I tabellen nedan visas resultaten på ett något annorlunda sätt. Här har vi lagt projektet som en separat aktör som dels bär projektkostnaderna och dels tillgodoräknar sig det produktionsvärde som skapas av vissa klienter. Det är detta upplägg som används i kommande diagram och tabeller.

Tabell 8.3 Socioekonomisk resultaträkning – inklusive Produktionsvärde och med projektet som separat enhet

Med denna uppställning kan man enklare se hur projektet förändrar kostnadsströmmarna för de övriga. I och med att projektet, åtminstone delvis, finansierades av MOB så kanske denna beskrivning ger en bättre bild av det faktiska resursflödet mellan aktörerna.

I diagram och tabell nedan redovisar vi kostnader och intäkter fördelat på de 19 klienterna i projektet. Vi kan konstatera att det är stora variationer mellan klienterna, såväl mellan kvinnor och män som individuellt.

Klienterna är rangordnade efter kön och kostnader i rättsväsendet som aktiv: Det är samma ordning som vi följde när de olika komponenterna presenterades i föregående kapitel. De fyra männen (16-19) går med förlust, medan klienterna 4,5,7 och 8 medför en samhällsvinst på runt 4 MKr per klient.

Diagram 8.3 Kostnader och intäkter på indivdnivå

I följande tabell visas samma sak i siffror. Där kan se spännvidden i vinst på mellan 4.1 MKr ner till en förlust på drygt 180 000 Kr. Vi ser att de fyra männen (16-19) går med förlust framför allt av två anledningar. Dels för att de inte har haft så mycket brottslighet innan, dvs. deras externa intäkter är låga, och dels för att deras interna eller kvarvarande externa kostnader är höga.

Tabell 8.4 Kostnader och intäkter på individnivå

Denna omvända lönsamhet är en av paradoxerna med detta sätt att se på kostnader och intäkter kring rehabilitering. De största intäkterna är helt enkelt de största kostnader som uteblir. Ju mer man kostat innan desto mer sparar man efter. De fyra männen hade inte dragit lika stora kostnader som aktiva heroinister och det leder till att de blir mindre lönsamma i projektet.

De sex klienter som fått arbete och inkomst, avviker inte särskilt i termer av övriga kostnader. En av dem hade mycket höga kostnader innan projektet, medan de övriga ligger strax över eller under snittet för de externa intäkterna.

Låt oss nu använda dessa resultat och titta på ett antal nyckeltal.

8.3 Vinsten ur andra perspektiv - nyckeltal

I diagrammet nedan har vi lagt in vinsten per individ, där klienterna nu är rangordnade efter vinsten. Vi har även lagt in den genomsnittliga vinsten per klient samt årskostnaden för projektet, dvs för hela gruppen.

Diagram 8.4 Vinst och genomsnittlig årskostnad per klient

Man kan konstatera två saker:

1) Vinsten per klient för en de första sex klienterna räcker för att finansiera hela verksamheten under ett år.

2) Den genomsnittliga vinsten från två klienter, finansierar med råge hela projektet.

I diagrammet nedan har vi grupperat de 19 klienterna i fyra kategorier som anknyter till de grupper vi använde i Metadonstudien. Här har vi emellertid enbart en grupp som strular, dvs. de som tar återfall, och en grupp med avhoppare. I denna kalkyl antar vi att alla avhoppare gått tillbaka till ett aktivt missbruk och inte avlidit.

I Metadonstudien fick vi en hierarki som följde dessa kategorier rätt väl. Här blir det inte lika tydligt, för mellangrupperna.

Diagram 8.5 Vinst per klient och år

Vi ser i tabellen nedan att den årliga vinsten för de drogfria med arbete ligger på 2.4 MKr per person. De drogfria men försörjda hamnar på knappt 1.5 MKr medan de strulande (återfallare) hamnar på knappt 1.8 MKr och avhopparna på 200 000 Kr.

Tabell 8.5 Vinst per klient och år

Skillnaderna mellan grupperna förklaras till övervägande delen av skillnader i kostnader för brottslighet i det tidigare aktiva missbrukarlivet.

När vi växlar över detta till att istället gälla avkastning på satsade kronor, dvs. vi sätter vinsten i förhållande till den projektkostnaden så kommer även höga slutenvårdskostnader att spela in för gruppen med strulare. Vi ser det i den andra kolumnen i tabellen ovan, samt i diagrammet nedan, att rangordningen nu förändras.

Diagram 8.6 Avkastning på projektkostnad per klient

Avkastningen, dvs. hur många kronor varje satsad krona ger i vinst, ligger mellan 22 Kr och 2 Kr, eller 2200 % ned till 200 % om vi uttrycker det som en procentuell avkastning. Den genomsnittliga avkastningen per klient ligger på 12 Kr, eller 1200%. Det innebär att varje klient kan finansierar tolv andra.

8.4 Finansierings- &Aktörsanalys

Låt oss återanvända avkastningen, men nu per klient istället för de grupperade värdena. I diagrammet nedan har vi lagt in avkastningen per klient samt den genomsnittliga avkastningen på 12 Kr från tidigare.

Diagram 8.7 Avkastning på projektkostnad per klient

Vi ser återigen att det är stor variation i materialet. De mest lönsamma har en avkastning på runt 3000%. Den mest lönsamma kan finansiera nästan två hela projektgrupper – sig själv plus ytterligare 35 klienter. Klienterna 16-19 har negativ lönsamhet, dvs. de kostar mer i projektet än vad de genererar i intäkter.

Man kan använda sig av en delvis annorlunda lönsamhetsberäkning för att vända på resonemanget och fråga: hur många dagar måste en klient vara i projektet för att han/hon skall ha betalat av sin årskostnad?

Vi gör detta genom att ta fram nettointäkten (eller lägger tillbaka projektkostnaden i vinsten ovan) och sätter detta i relation till projektkostnaden. Vi gör det dels för den faktiska projektkostnaden per klient och dels för den genomsnittliga projektkostnaden. Dessa visas som de blå och röda linjediagrammen nedan. Den genomsnittliga återbetalningstiden (Pay-Off) visas som den streckade vågräta linjen och ligger på ca 28 dagar. Det innebär att deltagarna i genomsnitt har finansierat sin årskostnad efter fyra veckor.

Diagram 8.8 Antal dagar för att finansiera årskostnad

Fyra av klienterna, de som tidigare visat negativ lönsamhet, lyckas inte finansiera sin behandling under året.

Vi kan konstatera att det vi tidigare sett som hög lönsamhet och avkastning på satsade pengar även innebär en kort Pay-Off-tid. Projektet med denna grupp klienter betalar tillbaka de satsade pengarna på 4 veckor. De flesta fysiska investeringar görs med betydligt längre återbetalningsperioder – oftast år eller decennier i stället för veckor eller månader.

8.5 Det längre perspektivet – räkneexempel

Låt oss avslutningsvis även titta framåt i tiden för att få en känsla för storleksordningarna på de resursförändringar projektet kan ge upphov till. Rehabiliteringsprojekt har ofta en lång tidshorisont där klienterna skall bryta ett mönster och hålla sig till detta under lång tid framöver – t.ex. till man uppnår pensionsålder.

Vi gör därför ett räkneexempel där vi tittar på storleksordningen på intäktsflödet över de kommande 25 åren.

I diagrammet nedan har vi lagt in gruppens uteblivna kostnader och produktionsvärden (för de 6 som arbetar) för de kommande 25 åren. De framtida värdena har viktats ned med 4% diskonteringsränta.

Diagram 8.9 Ackumulerade uteblivna kostnader och produktionsvärden – 4% diskontering

Vi ser att intäkterna över 25 år kommer att bli ca 650 MKr, varav 625 är uteblivna kostnader och knappt 25 MKr utgör produktionsvärde enligt tabellen nedan.

Tabell 8.6 Ackumulerade uteblivna kostnader och produktionsvärde

Det innebär att beslutet att finansiera behandlingen för de 19 till en kostnad av drygt 2.5 MKr, i bästa fall, leder till framtida intäkter på 650 MKr – dvs. 260 gånger den ursprungliga satsningen.

Om vi vill gör en liknande analys på de årliga vinsterna – dvs. att behandlingen (och därmed kostnader och intäkter) fortsätter som under projektperioden så ställs vi inför ett val. Vilken grupp skall vi följa? Vi kan antingen välja att följa de 19 vilket innebär att vi har en ”Måndag hela veckan”-situation där avhopparna hoppar av varje år, eller välja att följa de som vi tror kommer att fullfölja flera år.

Låt oss räkna på bägge dessa grupper:

Vinst låg: – vi använder de 19 i projektet trots att tre hoppat av och de med mycket återfall kanske hade gjort detsamma. Den genomsnittliga vinsten ligger på knappt 1.7 MKr.

Vinst hög – vi exkluderar de som hoppat av och de två klienter som hankade sig kvar men som hade mycket slutenvård till följd av återfall. Det innebär att det finns 14 klienter och den genomsnittliga vinsten hamnar på drygt 2.2 MKr.

Med dessa genomsnittliga vinster innebär det att de ackumulerade vinsterna per klient i de två grupperna ser ut på följande sätt (diskonterat med 4% ränta)

Tabell 8.7 Ackumulerad vinst per klient

Eller i diagramform

Diagram 8.10 Ackumulerad vinst per klient

Om vi växlar upp dessa vinster per klient till hela gruppen, dvs. de 19 i första fallet och de 14 i det andra fallet, så hamnar de totala vinsterna på ungefär samma nivå – 515-520 MKr på 25 år.

Vi gör även en kalkyl som återknyter till den gruppering vi använde tidigare, baserat på materialet i Metadonstudien. Med denna gruppering kan man plocka ihop en, i eget tycke, trolig grupp och se hur vinsterna förändras.

Tabell 8.8 Ackumulerad grupperad vinst per klient

Om vi t.ex. vill räkna på en grupp som består av 14 drogfria i behandling där 10 arbetar och 4 är stabilt drogfria försörjda, så skulle det ge en förväntad vinst på 486 MKr (10* 39 + 4 * 24) på 25 år. Man kan notera att en grupp av 14 avhoppare i sig skulle generera en ackumulerad vinst på drygt 45 MKr.

9 Utblickar

Den ekonomiska analysen av projektet med Subutex/Terapi använder en blandning av modellberäknade data och faktiska data kring projektet och dess klienter. Vi har tvingats till en rad mer eller mindre grova antaganden för att kunna färdigställa kalkylen.

Precis som i den tidigare Metadonstudien, har vi i detta projekt känt att det skulle gå att krama ur mer intressant information om andelen registerdata kunde utökas. Den tilläggsinformation vi fått kring klienterna visar att det finns oerhört stor variation i hur man lever sitt liv som aktiv missbrukare – variationer som för oss översätts till variationer i kostnader och intäkter.

Vi behöver en bättre inblick i dessa variationer dels för att kunna ge bättre skattningar på målgruppens samhällskostnader i stort och dels för att bättre kunna förstå och utvärdera specifika rehaprojekt och grupperingar inom olika målgrupper.